PPK (Pracownicze Plany Kapitałowe) zasady, od kiedy, dla kogo, analiza, wyliczenia. Kalkulator PPK.

Stało się! Pracownicze Plany Kapitałowe wejdą w życie. Prezydent podpisał ustawę. I co teraz? Cieszyć się, czy martwić? Warto samodzielnie przeanalizować sytuację i wyrobić sobie własne zdanie. Każdy bowiem musi sam zdecydować, czy przystąpienie do Pracowniczego Programu Kapitałowego będzie dla niego korzystne, czy też nie. W tym artykule postaram się nieco przybliżyć problem i być może ułatwić Wam samodzielną analizę.

Stało się! Pracownicze Plany Kapitałowe wejdą w życie. Prezydent podpisał ustawę. I co teraz? Cieszyć się, czy martwić? Warto samodzielnie przeanalizować sytuację i wyrobić sobie własne zdanie. Każdy bowiem musi sam zdecydować, czy przystąpienie do Pracowniczego Programu Kapitałowego będzie dla niego korzystne, czy też nie. W tym artykule postaram się nieco przybliżyć problem i być może ułatwić Wam samodzielną analizę.

Pracowniczy Plan Kapitałowy (PPK) – podstawowe źródła wiedzy o planie

Na początek trzy najistotniejsze linki, do których warto zajrzeć. Pierwszy z nich to oficjalna strona PPK, z oficjalnymi informacjami na temat programu: oficjalna strona PPK.

Znajduje się na niej mnóstwo interesujących informacji, przedstawiających rządowy punkt widzenia i (jak domyślam się) mających wyjaśnić i zachęcić do udziału w PPK.

Oprócz zestawu informacji, jest też specjalny kalkulator: oficjalny kalkulator PPK.

Pozwala przeprowadzić symulację przyszłej emerytury jaką teoretycznie otrzymamy z PPK, na podstawie aktualnych zarobków, itd. Warto wejść, wprowadzić kilka liczb. Zobaczyć wynik. Sam tak zrobiłem, a analizę wyników i komentarz do nich zamieszczam w dalszej części artykułu.

Trzeci z polecanych linków, to bezpośredni link do treści ustawy na stronie Sejmu RP, określającej zasady funkcjonowania PPK. W razie wątpliwości, zawsze warto mieć pod ręką skrót do źródłowego tekstu ustawy o Pracowniczych Planach Kapitałowych: pełny tekst ustawy o PPK ze strony Sejmu RP

Zacznijmy od podstawowego pytania:

Co to jest Pracowniczy Plan Kapitałowy (PPK)?

Mówiąc jak najkrócej, to powszechny, dobrowolny system gromadzenia pieniędzy z przeznaczeniem na osobisty fundusz emerytalny, z którego po zakończeniu aktywności zawodowej będzie wypłacana dodatkowa emerytura.

Skąd będą pochodzić pieniądze wpłacane do PPK?

Wpłaty będą pochodzić z trzech źródeł: od pracownika, od pracodawcy i od państwa.

1. Wpłaty od pracownika

Pracownik będzie odprowadzał 2% wartości swojego wynagrodzenia brutto, ale odprowadzone od kwoty netto. Co to oznacza w praktyce? Policzmy na konkretnym przykładzie.

Załóżmy, że obecnie na Twoje konto wpływa co miesiąc wynagrodzenie w wysokości 3000 PLN. Jest to kwota netto Twojego wynagrodzenia.

Wynikająca z niego kwota wynagrodzenia brutto to 4 210,19 PLN.

Do PPK odprowadzisz więc: 2% od kwoty 4 210,19, czyli 84,20 PLN.

Obliczoną kwotę odprowadzisz od kwoty netto swojego wynagrodzenia.

Od momentu przystąpienia do PPK, na Twoje konto nie będzie już wpływało 3000 PLN. Pensja którą zobaczysz na swoim koncie będzie pomniejszona o wpłatę na PPK (84,20 PLN). Na Twoim koncie od teraz będzie pojawiało się wynagrodzenie w wysokości 2 915,80 PLN.

Istnieje możliwość dobrowolnego zwiększenia udziału wpłaty własnej do wysokości 4% wynagrodzenia brutto.

Osoby najmniej zarabiające (mniej niż 120% minimalnego wynagrodzenia w danym roku) będę miały możliwość zmniejszenia swojego udziału poniżej 2%, ale nie mniej niż 0,5% wynagrodzenia brutto.

2. Wpłaty od pracodawcy

Pracodawca odprowadzi składkę w wysokości 1,5% kwoty brutto wynagrodzenia, czyli:

1,5% * 4 210,19 = 63,15 PLN

Pracodawca będzie mógł dobrowolnie zwiększyć udział swojej wpłaty do wysokości 4% wynagrodzenia brutto.

3. Wpłaty od państwa

Państwo dokona jednorazowej wpłaty powitalnej w wysokości 250 PLN, oraz w każdym roku uczestnictwa w PPK dopłatę 240 PLN (czyli średnio 20 PLN za każdy miesiąc uczestnictwa w PPK).

Łącznie w ciągu roku na konto PPK u osoby zarabiającej 3000 PLN netto będzie wpływało:

12 * 84,20 = 1 010,40 PLN – wpłata pracownika

12 * 63,15 = 757,80 PLN – wpłata pracodawcy

1 * 240 = 240 PLN – wpłata państwa

Razem, suma rocznych składek: 2 008,20 PLN

Kogo i kiedy obejmie PPK?

PPK obejmie automatycznie wszystkie osoby zatrudnione, w wieku 18 – 55 roku życia. Możliwa jest rezygnacja z uczestnictwa w PPK, na podstawie pisemnej rezygnacji, którą trzeba odnawiać co 4 lata. Brak rezygnacji lub odnowienia rezygnacji będzie traktowana jako zgoda na przestąpienie do PPK i odprowadzanie składek rozpocznie się automatycznie.

PPK będą wprowadzane etapami:

– od 01.07.2019 – obejmie podmioty zatrudniające co najmniej 250 osób

– od 01.01.2020 – obejmie podmioty zatrudniające co najmniej 50 osób

– od 01.07.2020 – obejmie podmioty zatrudniające co najmniej 20 osób

– od 01.01.2021 – pozostałe podmioty i jednostki sektora finansów publicznych

Czy można zrezygnować z PPK, jeżeli przez jakiś czas było się uczestnikiem i co się stanie ze zgromadzonymi pieniędzmi?

Uczestnictwo w PPK jest dobrowolne. Można z niego zrezygnować w dowolnym momencie, składając odpowiednią pisemną rezygnację (więcej na remat rezygnacji z PPK znajdziesz we wpisie: Rezygnacja z PPK – wzór dokumentu rezygnacji, informacje, zasady rezygnacji. Czy warto rezygnować z PPK?).

W dowolnym momencie można również zarządzać wypłaty pieniędzy z PPK. Po złożeniu wniosku o wypłatę pieniędzy, środki zostaną wypłacone według następujących zasad:

– wartość wypłaty zostanie pomniejszona o obowiązujący podatek od zysków kapitałowych

– wartość wpłat od pracodawcy zostanie pomniejszona o 30% (ze względu na to, że były one zwolnione ze składek na ubezpieczenia społeczne) i kwota pomniejszenia zostanie przekazana do ZUS, jako składka na ubezpieczenie społeczne

– dopłaty od państwa przepadają i nie będą wypłacone

Spróbujmy to policzyć, na analizowanym przez nas przykładzie. Moje obliczenia opieram na oficjalnych informacjach które znalazłem na stronie PPK i mam nadzieję, że dobrze je zinterpretowałem. Jeżeli widzisz w nich jakiś błąd, to koniecznie daj mi znać w komentarzu pod artykułem.

Załóżmy, że Oszczędzamy przez 2 lata i decydujemy się na wypłatę środków przed terminem, w całości. W pierwszym i drugim roku nasze oszczędności zarabiają średnio po 3,5% w każdym roku (tak jak prognozuje oficjalny kalkulator PPK).

Należy jednak pamiętać, że nie cała kwota pracuje od początku roku, przez cały rok. Środki odkładamy systematycznie i tylko pierwsza rata, pracuje cały rok. Każda kolejna pracuje coraz krócej, a ostatnia tylko miesiąc. Rzeczywista roczna stopa zwrotu z takiego systematycznego oszczędzania jest niższa. Równa jest dokładnie połowie tego, co uzyskalibyśmy wpłacając całą sumę kapitału od razu, na początku roku.

3,5% od 12 systematycznych rat = 1,75% od jednorazowej wpłaty równej sumie 12 rat

Rok 1

roczna składka pracownika: 1010,45 PLN

roczna składka pracodawcy: 757,83 PLN

wpłata powitalna: 250 PLN

państwowa dopłata roczna: 240 PLN

razem oszczędności: 2 258,28 PLN

odsetki po 1 roku: 1,75% * 2 258,28 = 39,52 PLN

Rok 2

kapitał po pierwszym roku: 2 258,28 + 39,52 = 2 2297,80 PLN

roczna składka pracownika: 1010,45 PLN

roczna składka pracodawcy: 757,83 PLN

państwowa dopłata roczna: 240 PLN

razem: 4 306,08 PLN

odsetki po 2 roku: 3,5% * 2 2297,80 + 1,75% * 2 008,28 = 80,42 + 35,15 = 115,57 PLN

Łączny kapitał po 2 latach: 4 421,65 PLN

W tym momencie decydujemy się na wypłatę.

Tutaj słowo komentarza. Nie znalazłem nigdzie symulacji, ani żadnego narzędzia, które pozwalało by policzyć jaka będzie kwota wypłaty. Jedynym źródłem, o jakie mogłem się oprzeć jest treść ustawy, a dokładnie Art. 105 (Rozdział 15) tej ustawy, w którym sformułowane są zasady wcześniejszej, całkowitej wypłaty pieniędzy z PPK. Oczywiście dołożyłem wszelkich starań, by właściwie zinterpretować jej zapisy i przeprowadzić wszystkie obliczenia zgodnie z nią. Jeżeli pojawią się jakieś uwagi lub wątpliwości na ten temat, to bardzo proszę o zamieszczanie ich w komentarzach pod tym wpisem.

Poniżej postaram się dodatkowo szczegółowo opisać sposób, w jaki na podstawie zapisów ustawy przeprowadziłem obliczenia.

Przejdźmy do obliczeń.

Na naszą wcześniejszą wypłatę będą składały się pieniądze pochodzące tylko z dwóch źródeł. Z naszych wpłat i z wpłat pracodawcy. Pieniądze pochodzące z wpłat od Państwa nie zostaną nam wypłacone. Zostaną one w całości przekazane na Fundusz Pracy.

Ile dostaniemy z naszych wpłat?

Kwota jaka trafi na nasze konto, a pochodząca z naszych wpłat zostanie pomniejszona o podatek kapitałowy od odsetek, jakie ten kapitał wygenerował. Należy więc obliczyć, jaka część odsetek została wygenerowana przez ten kapitał. Następnie policzyć podatek od tych odsetek i pomniejszyć kwotę kapitału do wypłaty, o kwotę tych odsetek.

W naszym przypadku wygląda to tak:

Rok 1

suma wpłat w pierwszym roku: 1 010,45 PLN

odsetki od kapitału wpłacanego przez cały pierwszy rok: 1,75% * 1010,45 = 17,68 PLN

kapitał po pierwszym roku: 1 010,45 + 17,68 = 1 028,13 PLN

Rok 2

kapitał na początku drugiego roku: 1 028,13 PLN

suma wpłat w drugim roku: 1 010,45 PLN

odsetki od kapitału posiadanego na początku drugiego roku: 3,5% * 1 028,13 = 35,98 PLN

odsetki od kapitału wpłacanego przez cały drugi rok: 1,75% * 1010,45 = 17,68 PLN

suma odsetek w drugim roku: 53,66 PLN

kapitał po dwóch latach: 1 028,13 + 1 010,45 + 53,66 = 2 092,24 PLN

Obliczamy podatek

Łączna suma odsetek kapitałowych w roku pierwszym i drugim: 17,68 + 53,66 = 71,34 PLN

Podatek (aktualnie 19%): 71,34 * 0,19 = 13,55 PLN

Obliczamy wypłatę na nasze konto:

2 092,24 – 13,55 = 2 078,69 PLN

Z puli pochodzącej z naszych wpłat, jako pracownika powinno trafić na nasze konto 2 078,69 PLN

Ile dostaniemy z wpłat pracodawcy?

Wpłat pracodawcy trafi na nasze konto 70% kwoty wpłat pracodawcy, ale kwota ta zostanie pomniejszona o podatek kapitałowy od odsetek, jakie ten kapitał wygenerował. Należy więc obliczyć, jaka część odsetek została wygenerowana przez ten kapitał. Następnie policzyć podatek od tych odsetek i pomniejszyć kwotę kapitału do wypłaty o kwotę tych odsetek.

Rok 1

suma wpłat pracodawcy: 757,83 PLN

odsetki od kapitału wpłacanego przez cały pierwszy rok: 1,75% * 757,83 = 13,26 PLN

kapitał po pierwszym roku: 771,09 PLN

Rok 2

kapitał na początku drugiego roku: 771,09 PLN

suma wpłat w drugim roku: 757,83 PLN

odsetki od kapitału posiadanego na początku drugiego roku: 3,5% * 771,09 = 26,99 PLN

odsetki od kapitału wpłacanego przez cały drugi rok: 1,75% * 757,83 = 13,26 PLN

suma odsetek w drugim roku: 40,25 PLN

kapitał po dwóch latach: 771,09 + 757,83 + 40,25 = 1569,17 PLN

Obliczamy podatek

Na nasze konto trafi 70% kwoty zebranego kapitału, więc liczymy podatek od 70% wartości odsetek, ponieważ mamy zapłacić podatek od odsetek, od kapitału, który te odsetki wygenerował.

Łączna suma odsetek kapitałowych w roku pierwszym i drugim: 13,26 + 40,25 = 53,51 PLN

Podatek (aktualnie 19%) od 70% wartości odsetek: 53,51 * 0,19 * 0,7 = 7,12 PLN

Obliczamy wypłatę na nasze konto:

1569,17 * 0,7 – 7,12 = 1 091,30 PLN

Z puli pochodzącej z wpłat pracodawcy powinno trafić na nasze konto 1 091,30 PLN

Ostatecznie na nasze konto powinno wpłynąć: 2 078,69 + 1 091,30 = 3 169,99 PLN

Oczywiście, gdybyśmy oszczędzali przez więcej lat, obliczenia trzeba by powielić według powyższego schematu na kolejne lata. To raczej robota dla arkusza kalkulacyjnego. Chciałem jednak przedstawić, w miarę szczegółowo, schemat postępowania.

Dużo to czy mało?

W tym miejscu nie będę się jeszcze zastanawiał nad opłacalnością oszczędzania w PPK. Zostawię to na osobny artykuł: PPK – jawny kalkulator, zasady, symulacja, obliczenia, analiza Pracowniczego Planu Kapitałowego, w którym udostępniam specjalny kalkulator realizujący powyższy schemat obliczeń i ułatwiający szybkie przeliczenie i analizę tematu. Tutaj chciałbym skupić się głównie na wyjaśnieniu podstawowych zasad funkcjonowania PPK. Tymczasem, co bardziej niecierpliwi, mogą na podstawie powyższych informacji spróbować samodzielnie ocenić opłacalność tej formy oszczędzania, a potem porównać swoje wnioski z wpisem, w którym analizuję czy opłaca się oszczędzać w PPK: PPK – jawny kalkulator, zasady, symulacja, obliczenia, analiza Pracowniczego Planu Kapitałowego

Czy można wypłacić pieniądze z PPK nie rezygnując uczestnictwa w planie?

Zostały zdefiniowane dwie sytuacje, w których można skorzystać z pieniędzy zgromadzonych w PPK bez konieczności rezygnacji z udziału w planie:

– w celu pokrycia wkładu własnego przy zaciąganiu kredytu na zakup mieszkania, budowę lub przebudowę domu. Opcja ta dostępna jest wyłącznie do 45 roku życia i umożliwia wykorzystanie do 100% zgromadzonych środków z obowiązkiem całkowitego zwrotu w określonym czasie. Zwrot środków nie może rozpocząć się później niż 5 lat od dnia wypłaty środków i nie może trwać dłużej niż 15 lat od dnia wypłaty środków.

– w przypadku poważnego zachorowania tego uczestnika PPK, jego małżonka lub dziecka istnieje możliwość jednorazowej wypłaty do 25% wartości zgromadzonych środków, bez obowiązki ich zwrotu.

Jak długo trzeba wpłacać pieniądze do PPK?

Aby skorzystać z opcji wypłaty w formie emerytury, należy oszczędzać do 60 roku życia.

Czyją własnością będą pieniądze zgromadzone w PPK i czy będą dziedziczone?

Gromadzony kapitał jest Twoją własnością i jest dziedziczony na etapie gromadzenia i wypłaty.

Gdzie będą inwestowane pieniądze z PPK?

Pieniądze z PPK będą inwestowane na rynku kapitałowym, za pośrednictwem posiadających stosowne uprawnienia Towarzystw Funduszy Inwestycyjnych, podobnie jak to miało miejsce w przypadku OFE.

Czy po rezygnacji z PPK można do niego ponownie przystąpić?

Odpowiedź brzmi: TAK.

Kiedy i na jakich zasadach można rozpocząć wypłacanie pieniędzy?

Wypłatę pieniędzy można rozpocząć po osiągnięciu 60 roku życia. Wypłata podzielona jest na 2 części: wypłaty jednorazowej (do 25% wartości zgromadzonego kapitału) i pozostałych 75% zgromadzonego kapitału w formie co najmniej 120 rat (wypłata w formie emerytury rozłożonej na 10 lat).

Wypłata według powyższych zasad zwalnia z obowiązku zapłaty podatków, które odprowadza się przy wcześniejszym zakończeniu uczestnictwa w PPK.

Wypłata większej niż 25% wartości kapitału kwoty w formie wypłaty jednorazowej lub wypłata w mniejszej liczbie niż 120 rat nakłada obowiązek zapłaty potrąceń i podatków podobnie jak przy wcześniejszym zakończeniu uczestnictwa w PPK.

Jaka będzie wysokość emerytury z PPK?

Tutaj posłużę się oficjalnym kalkulatorem, który został udostępniony na stronie Pracowniczego Planu Kapitałowego. Mam do tego kalkulatora kilka uwag, ale mimo wszystko posłużę się nim. Bez prezentacji wyników z oficjalnego kalkulatora trudno było by mi się odnieść do uzyskiwanych z niego wyników. Zobaczmy więc, co pokaże nam oficjalny kalkulator.

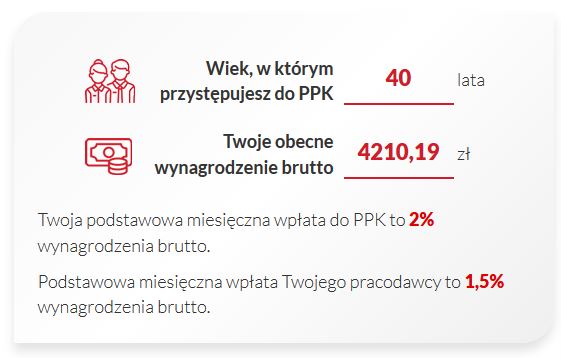

Do kalkulatora wprowadzę znane Wam już dane, na których pracujemy od samego początku tego artykułu. Dodatkowo przyjmiemy, że nasz aktualny wiek, to 40 lat.

Podstawowe dane wejściowe wyglądają tak:

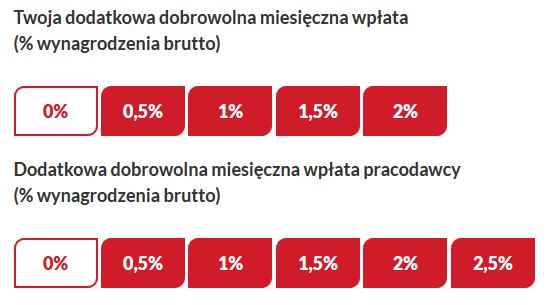

Przyjmujemy, że ani my, ani pracodawca nie robi żadnych dodatkowych, dobrowolnych dopłat:

Oszczędzamy do 60 roku życia, wypłacamy od razu maksymalnie ile możemy (25%), resztę rozkładamy na najkrótszy możliwy czas (10 lat).

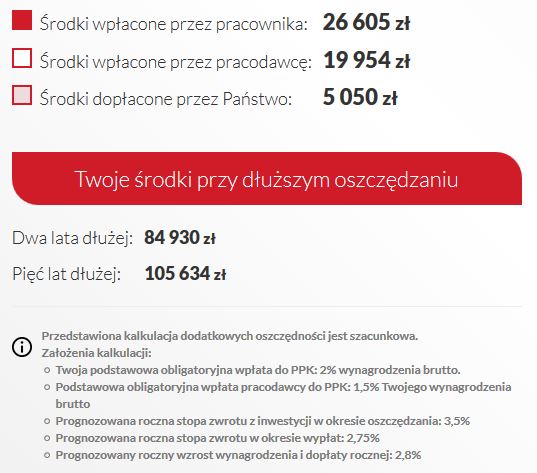

Kalkulator wyliczył następujące wartości:

Czas na moje, subiektywne uwagi.

Błędna informacja w kalkulatorze

Kalkulator informuje nas, że przyjęty został prognozowany roczny wzrost wynagrodzenia i dopłaty rocznej w wysokości 2,8%.

O ile chodzi o wynagrodzenie, to OK. Niech będzie. Za to w przypadku dopłaty rocznej coś jednak jest nie tak. Licząc bowiem dla przykładu przedstawionego powyżej:

Środki dopłacone przez Państwo: 5 050 PLN (informacja na grafice oficjalnego kalkulatora), to dokładnie wpłata powitalna 250 PLN i wielokrotność 20 wpłat rocznych po 240 PLN, czyli 250 + 20 * 240 = 5 050 PLN.

NIE MA tu ŻADNYCH 2,8% wzrostu dopłaty rocznej! O czym więc mowa w komentarzu umieszczonym w kalkulatorze? Ta informacja jest po prostu nieprawdziwa i wprowadza w błąd.

Teraz kilka subiektywnych uwag natury ogólnej

Brak zaufania

Zacznę od tego, co budzi we mnie największą wątpliwość. Dziewiętnaście lat temu, gdy miałem dwadzieścia kilka lat, miała miejsce reforma emerytalna. To miał być przełom. Konta, na których miały być gromadzone pieniądze. I, II i III filar. Pełna kontrola kapitału. Przejrzystość, transparentność, ciągłość kapitału, dziedziczenie, inwestycje w rynek kapitałowy, nieograniczone perspektywy wzrostu, wspieranie gospodarki … słowem świetlana przyszłość. Co dzisiaj z tego zostało? Zgliszcza.

Pieniądze z OFE wylądowały w ZUS, czyli zostały nacjonalizowane. Państwo nie dotrzymało umowy społecznej i straciło moje zaufanie. Sądzę, że nie tylko moje.

Jak dzisiaj przedstawiane jest PPK? Wystarczy posłuchać i poczytać. Pełna kontrola kapitału. Przejrzystość, transparentność, ciągłość kapitału, dziedziczenie, inwestycje w rynek kapitałowy, nieograniczone perspektywy wzrostu, wspieranie gospodarki … słowem świetlana przyszłość.

Skąd mam wiedzieć co zrobią politycy, którzy przyjdą za 20 lat? Czy znowu nie znajdzie się rozwiązanie, które sprawi, że historia się powtórzy? Nie mówię, że tak będzie na pewno. Mówię tylko, że jeżeli stało się raz, to znaczy, że jest możliwe. Warto kalkulować to, jako jeden z elementów ryzyka, tym bardziej, że słowa o możliwej nacjonalizacji padły (na jednej z taśm związanych z aferą KNF) zanim jeszcze PPK weszły w życie.

Duża ekspozycja na ryzyko

Zasady inwestowania zgromadzonego w PPK kapitału dają możliwość zaangażowania nawet 80% kapitału w ryzykowne aktywa. Ustalone zostały również progi minimalne, których nie można przekroczyć (w pierwszym okresie minimalny udział ryzykownych aktywów to 60%). Taki układ generuje spore ryzyko, zwłaszcza w czasach dekoniunktury, które (jak wiadomo) zdarzają się cyklicznie i nie da się ich uniknąć. Co jakiś czas mamy wątpliwą przyjemność przeżywać większe załamania i krachy, których skutki widoczne są później latami. Taka wymuszona ekspozycja na ryzykowne aktywa, w sposób naturalny zmusza do uczestnictwa w spadkach i nie pozostawia drogi ucieczki z kapitałem do bezpieczniejszych przystani.

Zmniejszenie miesięcznych dochodów

Udział w PPK wiąże się z rezygnacją z części dochodów. W najlepszym przypadku 2% (a dla najmniej zarabiających 0,5%). Obniża się więc realna wartość naszego wynagrodzenia. Większość osób w sile wieku ma raczej napięty budżet. Dorabianie się w Polsce trwa długo. Zobowiązania, kredyt mieszkaniowy, opłaty, zapewnienie wszystkiego co niezbędne dzieciom. Zwłaszcza kredyt mieszkaniowy. Zwykle skrojony jest na maksymalną wartość, jaką możemy dostać przy swoich dochodach. Często nie ma więc miejsca na rezygnację nawet z drobnej z części dochodów. Co więcej, pracodawca również jest obciążony dodatkową składką, więc szansa na wynegocjowanie podwyżki, która skompensuje niższą wartość rzeczywistych dochodów, jest raczej marna. Niestety pieniądze odkładane na PPK nie są łatwo dostępne, na żądanie, aby załatać chwilowe problemy i ponownie je zwrócić.

Narzędzie finansowe dla polityków

Narzędzie inwestycyjne, które daje się sterować politycznie nie może być efektywne ekonomicznie. Z założenia środki z PPK mają być inwestowane na rynku kapitałowym, będą więc nabywały m.in. akcje przedsiębiorstw w formie zakupu udziałów na giełdzie, wykupywały akcje nowej emisji w ramach dofinansowania przedsiębiorstw, nabywały obligacje przedsiębiorstw, itp. Należy zadać pytanie, czy zawsze aspekt ekonomiczny będzie kluczowy, czy może zdarzyć się, że pieniądze popłyną w kierunku przedsiębiorstw, na których aktualnie bardziej zależy politykom (np. bankrutujące kopalnie), a nie przynoszą zysków. Negatywny wpływ na PPK nie będzie widoczny natychmiast. Pojawi się z dużym opóźnieniem. Ale tu i teraz, by zyskać trochę głosów w wyborach, czy politycy nie będą chcieli z takiego narzędzia skorzystać?

Koniec wstępnej analizy i co dalej?

Chyba udało mi się zebrać to, co chciałem na gorąco powiedzieć o PPK.

W przygotowaniu jest kalkulator, dzięki któremu będzie można skalkulować swoje potencjalne oszczędności w PPK w oparci o rzeczywiste stopy procentowe. Na tej podstawie samodzielnie wyrobimy sobie zdanie na temat sensowności udziału w tym planie. W tej chwili sam jeszcze nie wiem, co wyniknie z kalkulacji. Być może, pomimo przedstawionych wątpliwości, uczestnictwo w PPK okaże się uzasadnione. Na chłodzono przeanalizujemy to już w następnym wpisie. Polecam polubienie profilu bloga na Facebook-u. Dzięki temu dowiesz się natychmiast o tym, że pojawił się kolejny wpis. Myślę, że warto podzielić się też linkiem do artykułu ze znajomymi i udostępnić go na swoim Facebook-owym profilu. Polecam!

Odpowiednie przyciski znajdziesz poniżej.

Do zobaczenie przy kolejnym wpisie 🙂

Jacek

Related Posts

-

PPK kalkulator – jawny kalkulator PPK, zasady, symulacja, obliczenia, opinie, analiza Pracowniczego Planu Kapitałowego

PPK kalkulator – jawny kalkulator PPK, zasady, symulacja, obliczenia, opinie, analiza Pracowniczego Planu Kapitałowego

-

Ile kosztuje 1 WAT i jak przeliczyć WAT na kWh? Kalkulator kosztów energii.

Ile kosztuje 1 WAT i jak przeliczyć WAT na kWh? Kalkulator kosztów energii.

-

Jak policzyć straty ciepła uciekającego z mieszkania przez ściany, okna, drzwi, podłogę, strop, dach?

Jak policzyć straty ciepła uciekającego z mieszkania przez ściany, okna, drzwi, podłogę, strop, dach?

-

Ile prądu pobierają urządzenia w stanie czuwania? Kosztowne „stand by”.

Ile prądu pobierają urządzenia w stanie czuwania? Kosztowne „stand by”.

Pracownicze plany kapitałowe, projekt wzbudzający ostatnio tyle emocji wśród społeczeństwa, ale nie ma co się dziwić tam gdzie pieniądze, tam też emocje 🙂 Mi osobiście ten pomysł bardzo się podoba, jest rozwojowy i konkretnie przygotowany. Teraz najważniejsze, żeby pracodawcy dobrze się do niego przygotowali, konferencje, szkolenia będą strzałem w dziesiątkę, żeby dobrze poznać zasady ppk.

Odnośnie regularnych wypłat z PPK, co z wypracowanymi zyskami pochodzącymi z wpłat „państwowych”?

Nierzetelne przykłady.

Są uwzględnione w kalkulatorze.