Oszczędzanie na emeryturę – jak to zrobić z głową? Kalkulator emerytalny

Oszczędzanie na emeryturę jest – wbrew pozorom – dość proste, zwłaszcza jeżeli postanowisz pomyśleć o tym odpowiednio wcześnie. Poważne potraktowanie tematu daje gwarancję sukcesu, ale powiedzmy sobie jasno: TYLKO POWAŻNE POTRAKTOWANIE TEMATU!

Oszczędzanie na emeryturę jest – wbrew pozorom – dość proste, zwłaszcza jeżeli postanowisz pomyśleć o tym odpowiednio wcześnie. Poważne potraktowanie tematu daje gwarancję sukcesu, ale powiedzmy sobie jasno: TYLKO POWAŻNE POTRAKTOWANIE TEMATU!

W poniższym artykule zastanowimy się:

– ile czasu trzeba oszczędzać na własną emeryturę

– jaką kwotę należy odkładać regularnie by zgromadzić kapitał umożliwiający samodzielne wypłacanie sobie emerytury

– jak obliczyć wysokość wypłacanej sobie emerytury

– jakim wieku realnie możesz zacząć wypłacać sobie emeryturę

Przedstawię konkretne obliczenia oraz udostępnię kalkulator, który pozwoli Ci samodzielnie opracować Twój indywidualny, dopasowany do Ciebie emerytalny plan oszczędzania.

Na początek, bez owijania w bawełnę

Nie ma tutaj żadnego cudownego sposobu, ani drogi na skróty. Wyłącznie trzymanie się przemyślanego planu daje pewność jego realizacji.

Emerytura to (teoretycznie) bardzo odległy plan. Dla większości z nas tak odległy, że zupełnie pomijamy go w naszym planowaniu. W młodości i wieku średnim nie czujemy potrzeby odkładania na coś takiego jak emerytura, a gdy już pojawia się w nas wewnętrzna potrzeba zadbania o swoją przyszłość, to zwykle jest już za późno. Zostaje za mało czasu, by zrealizować jakikolwiek sensowny plan oszczędzania na emeryturę.

Duża odległość w czasie, która dzieli nas od emerytury lub jak to mówią finansiści: długi horyzont czasowy, to największa słabość w potencjalnym planowaniu finansowej przyszłości. Eliminuje bowiem presję, która zwykle zmusza nas do podjęcia konkretnych decyzji i właściwych działań.

Paradoksalnie, tenże sam długi horyzont czasowy, to jednocześnie największa siła przemyślanego planu oszczędzania. Daje bowiem ogromną ilość czasu na jego skuteczną realizację, przy minimalnym obciążeniu finansowym. Daje też możliwość takiego ułożenia planu byś mógł rozpocząć wypłacanie samemu sobie emerytury o wiele lat wcześniej niż zrobi to ZUS. Co bowiem stoi na przeszkodzie by zacząć sobie płacić w wieku 40 lat?

Im młodszy jesteś, tym ważniejszy dla Ciebie jest ten tekst. Tym większa Twoja szansa, że jeszcze w sile wieku będziesz w stanie sobie sam wypłacać emeryturę i korzystać z uroków życia tak jak chcesz.

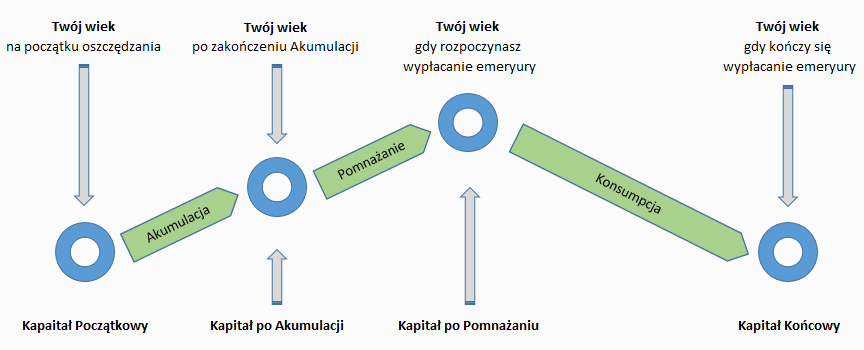

Jak będzie wyglądał nasz plan?

Po wielu przemyśleniach zdecydowałem się zaproponować i opisać plan emerytalny, złożony z trzech etapów:

– etap 1: Akumulacja

– etap 2: Pomnażanie

– etap 3: Konsumpcja

Akumulacja

W etapie pierwszym zajmujemy się akumulacją środków, celem jak najszybszej budowy kapitału emerytalnego. W tym etapie regularnie, co miesiąc odkładamy ustalona ilość pieniędzy na stosowne konto i jednocześnie staramy się aby dotychczas zgromadzony kapitał znajdował się na możliwie najlepiej oprocentowanych rachunkach / lokatach / inwestycjach.

Pomnażanie

Etap drugi zaczyna się, gdy stan naszych oszczędności osiąga poziom, przy którym zaprzestajemy regularnego wpłacania stałych kwot. Od tego momentu zajmujemy się już tylko pomnażaniem zgromadzonego kapitału. Dbamy o jak najwyższe jego oprocentowanie, aby możliwie najbardziej go pomnożyć.

Konsumpcja

W etapie trzecim następuje konsumpcja zgromadzonego kapitału. Zaczynasz wypłacać sobie regularnie emeryturę, nadal dbając o oprocentowanie, na którym leżakuje zgromadzony przez Ciebie kapitał.

Zaczynamy budować plan – faza konsumpcji

Budując plan emerytalny zaczniemy od oszacowania kwoty jaka będzie Ci potrzebna, by przez określony czas stać Cię było na wypłacanie sobie emerytury. Ustalimy więc kapitał jaki powinien znajdować się na Twoim koncie na końcu fazy pomnażania, który jest jednocześnie początkiem fazy konsumpcji.

Do oszacowania tej kwoty potrzebne nam będzie kilka rzeczy:

– planowana wysokość wypłacanej emerytury

– czas przez jaki emerytura będzie wypłacana

– średnia inflacja, której wysokość musimy sobie sami założyć

– średnie oprocentowanie zebranego kapitału

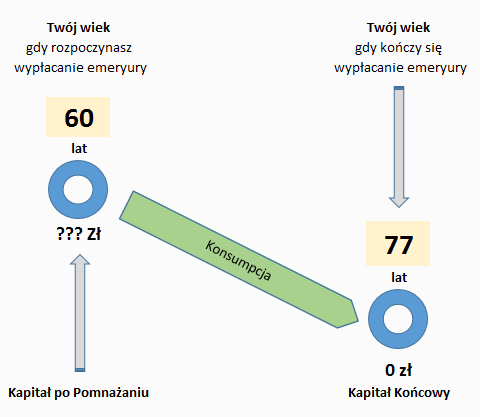

Czas wypłacania emerytury

Oczywiście nikt nie wie ile będzie żył, dlatego musimy posłużyć się danymi statystycznymi dotyczącymi średniej długości życia Polaków.

Według danych za 2015 rok średnia długość życia w Polsce to dla kobiet 81 lat, a dla mężczyzn 77 lat. Co roku wiek ten odrobinę się wydłuża. Prognozuje się że za 20 lat zrówna się ze średnią europejską, która jest od 4 do 7 lat dłuższa.

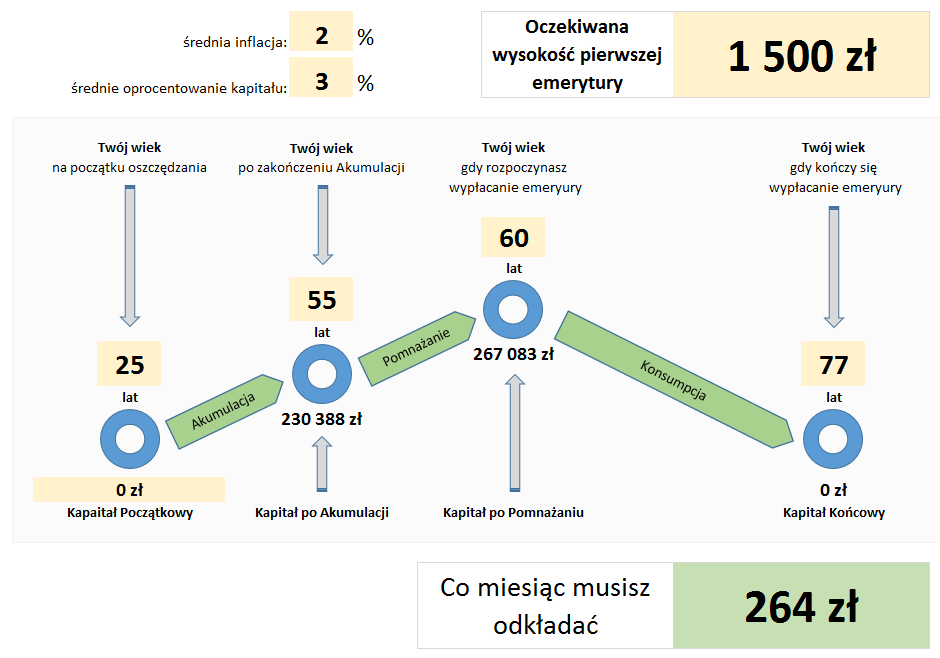

Oczywiście zależy nam na tym by zacząć sobie wypłacać emeryturę jak najwcześniej. Najlepiej co najmniej kilka lat wcześniej niż ZUS. Przyjmijmy więc, że wyprzedzamy ZUS o 7 lat i zaczynamy sobie płacić w wieku 60 lat. Oznacza to (w obliczeniach przyjmę wariant dla mężczyzn), że będziemy sobie płacić przez 17 lat, pomiędzy 60 a 77 rokiem życia.

Wysokość emerytury

Przyjmuję (na razie) założenie, że emerytura płacona z własnego kapitału nie będzie jedynym Twoim dochodem. W wieku od 60 do 67 roku życia będziesz przecież czynny zawodowo i zapewne pozwoli Ci to osiągać jakieś dochody. Po osiągnięciu ZUS-owskiego wieku emerytalnego, otrzymasz państwową emeryturę. Zatem wysokość emerytury wypłacanej z własnego kapitału potraktujemy (na razie) jako dodatkowy dochód podnoszący poziom Twojego życia. Załóżmy więc, że wysokość pierwszej wypłaty będzie na poziomie połowy aktualnej średniej krajowej pensji, czyli około 1500 PLN/miesiąc. W kolejnych latach aby zachować realną wysokość emerytury, będzie ona powiększana o poziom inflacji w każdym kolejnym roku.

Inne parametry

Przyjmiemy, że poziom inflacji będzie przez cały czas stały i wyniesie 2%, a oprocentowanie lokat będzie wyższe o 1% od inflacji i wyniesie 3%. Przyjęcie 1% różnicy między inflacją a oprocentowaniem lokat jest w przybliżeniu zgodne ze stanem faktycznym, z jakim zwykle mamy do czynienia. Oczywiście, można bez trudu znaleźć lokaty, które są lepsze niż 1% powyżej inflacji, ale zależy mi żeby obliczenia były bezpieczne i realistyczne, bez żyłowania parametrów.

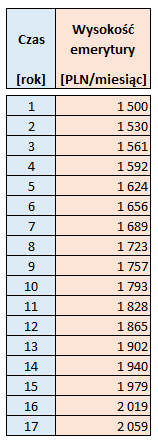

Po wykonaniu obliczeń otrzymaliśmy kwotę 267 083 PLN. Jest to kapitał, który przez 17 lat pozwoli nam wypłacać sobie emeryturę, której wysokość w pierwszym roku wypłacania wyniesie 1500 PLN/miesiąc. W ciągu kolejnych 17 lat będzie rosła co roku o 2%, zgodnie z założoną inflacją, aby w ostatnim roku osiągnąć poziom 2059 PLN miesięcznie.

Przebieg zamiany wysokości miesięcznej emerytury w kolejnych latach zawiera tabela poniżej.

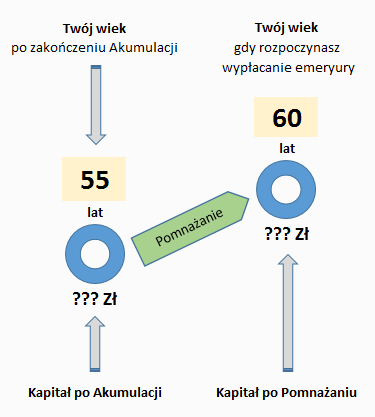

Faza pomnażania

Przypominam, że faza pomnażania to etap, w którym już nie wpłacamy na nasze konto emerytalne żadnych pieniędzy. Przez czas trwania tej fazy zajmujemy się wyłącznie jak najlepszym lokowaniem i pomnażaniem zgromadzonego już kapitału.

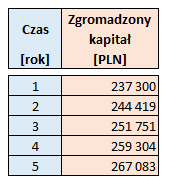

Wiemy już z poprzednich obliczeń jakim kapitałem powinniśmy dysponować na koniec fazy pomnażania. Jest to kwota 267 083 PLN. Aby obliczyć jaką kwota powinniśmy dysponować na początku tej fazy, musimy jeszcze ustalić ile czasu będzie ona trwała, oraz jakie będzie średnie oprocentowanie kapitału przez cały czas jej trwania.

Przyjmijmy że fazę pomnażania zaczniemy w wieku 55 lat. Potrwa więc 5 lat (od 55 do 60 roku życia).

Oprocentowanie kapitału w tym czasie przyjmiemy jak poprzednio na bezpiecznym poziomie 3% w skali roku.

Po wykonaniu obliczeń otrzymujemy wartość 230 388 PLN. Taki kapitał musimy zgromadzić na początku fazy pomnażania, czyli na zakończenie fazy akumulacji.

Zestawienie zmiany wartości kapitału w czasie trwania fazy pomnażania zawiera tabela poniżej.

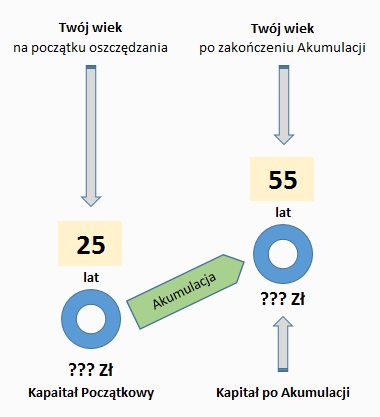

Faza akumulacji

Jest to kluczowy fragment i fundament całego planu. W tej części buduje się cała baza kapitałowa. Na niej opierają się wszystkie kolejne etapy. Na podstawie obliczeń z tej części, dowiesz się jaką będzie miesięczna kwota oszczędności, którą będziesz musiał odkładać na swoje konto emerytalne przez cały czas trwania fazy akumulacji.

Na początek – jak zwykle – kilka założeń. Po pierwsze przyjąłem, że zaczynamy oszczędzać jak najwcześniej, ale dając sobie czas na edukację (czyli zaraz po zakończeniu studiów i podjęciu pierwszej pracy). Dzięki temu do minimum zmniejszamy kwotę jaką co miesiąc trzeba regularnie odłożyć. Początek oszczędzania do wiek 25 lat.

Faza akumulacji potrwa więc 30 lat (pomiędzy 25 a 55 rokiem życia).

Oprocentowanie kapitału będzie tradycyjne na bezpiecznym poziomie, średnio 3%.

Trzeba jeszcze przyjąć jakiś kapitał początkowy. W tym przypadku, ze względu na to, że oszczędzamy od wieku wczesnej młodości, zaraz po zakończeniu edukacji, to przyjmujemy kapitał początkowy równy 0 (zero).

Po wykonaniu obliczeń otrzymaliśmy miesięczna kwotę 264 PLN. Tyle co miesiąc musisz odkładać przez czy czas trwania fazy akumulacji aby móc zrealizować swój plan emerytalny. Dużo?

Jeżeli wydaje Ci się że jest to dużo, to przeczytaj mój artykuł: Czy warto oszczędzać małe kwoty? Myślę że zmieni od Twoje podejście do tej kwestii.

Cały trzyetapowy proces na diagramie wygląda w sposób następujący:

Podsumowanie

Opisany powyżej plan w kilku prostych krokach wygląda następująco:

– od 25 roku życia odkładasz 264 PLN miesięcznie (kwota ta cały czas pozostaje niezmienna).

– w 55 roku życia przestajesz odkładać stałe kwoty. Pomnażasz jedynie zgromadzony kapitał na odpowiednio oprocentowanych kontach, lokatach, inwestycjach.

– w 60 roku życia zaczynasz wypłacać sobie emeryturę i robisz to przez 17 lat. W pierwszy roku jej wysokość to 1500 PLN miesięcznie, a potem co roku rośnie aż do 1940 PLN.

– przez cały czas cieszysz się bezpieczeństwem i życiem 🙂

Kalkulator emerytalny

Oczywiście dla wszystkich którzy chcieli by przekalkulować swój własny plan emerytalny i dostosować go do swoich potrzeb (uwzględniając np. kapitał początkowy) przygotowałem specjalny kalkulator wraz z instrukcją i opisem funkcjonowania.

Jest dostępny po linkiem: Poznaj i pobierz kalkulator emerytalny.

Jak zwykle na końcu prośba do Ciebie! Podziel się tym artykułem z innymi, jeżeli uważasz go za ciekawy i pożyteczny. Wyślij znajomemu linka, polub go, udostępnij na Facebook-u, powiedz znajomym słowo o tym blogu. Stosowne przyciski znajdziesz poniżej.

Chciałbym, by artykuł dotarł do jak najszerszego grona ludzi.

Dziękuję i do następnego artykułu!

Jacek 🙂

Related Posts

-

Jak wybrać żarówki LED? Jaką żarówkę LED kupić?

Jak wybrać żarówki LED? Jaką żarówkę LED kupić?

-

Ile kosztuje ogrzewanie? Czym najtaniej ogrzać dom? Gaz, prąd, pellet, węgiel, drewno, a może pompa ciepła?

Ile kosztuje ogrzewanie? Czym najtaniej ogrzać dom? Gaz, prąd, pellet, węgiel, drewno, a może pompa ciepła?

-

Fotowoltaika – dofinansowanie: z jakich programów można dostać pieniądze?

Fotowoltaika – dofinansowanie: z jakich programów można dostać pieniądze?

-

Ile kosztuje 1 WAT i jak przeliczyć WAT na kWh? Kalkulator kosztów energii.

Ile kosztuje 1 WAT i jak przeliczyć WAT na kWh? Kalkulator kosztów energii.

Tak szczerze to „bardzo średnio” zgadzam się z tym wpisem.

Przyjmując Twoje założenia:

W sumie nasz plan obejmuje 52 lata, to kupa czasu, ciężko przewidzieć co będzie za tyle lat, ale zawsze możemy rozważyć sytuacje co by było gdybyśmy przyjęli taki plan 52 lata temu. Czy Twój plan przetrwałby wszystkie zawirowania od 1968r? Co z okresem gdy pieniądze były, ale nie było produktów? Co z okresem lat ’80 i ’90 gdy inflacja doprowadziła do tego że nawet ja będąc dzieckiem byłem milionerem, a za „gumy kulki” płaciłem tysiącami złotych? Nie mówić już o ludziach którzy kiedyś zakładali książeczki oszczędnościowe wpłacając tam kupę kasy która później była nic nie warta.

Żeby nie było – nie neguję oszczędzania pieniędzy na emeryturę i stare lata, ale trzymanie pieniędzy w gotówce przez tyle czasu może średnim pomysłem. Zabrakło mi tutaj kilka słów o dywersyfikacji tych pieniędzy, inwestowaniu nie tylko w fundusze/lokaty/rachunki, ale np. w jakiś własny biznes, czy w nieruchomości. Nie mam tu na myśli nieruchomości jako kupowanie mieszkań na wynajem, ale własne mieszkanie czy dom, przecież nie zabierzemy go do grobu, więc można je spieniężyć na stare lata, chociażby je sprzedając i pójść na wynajmowane w miejsca gdzie jest taniej i spokojniej. Czy zawrzeć umowę z własnymi dziećmi że dostaną nasze mieszkanie/dom jak pomogą nam na stare lata, gdy będziemy w potrzebie.

No i oczywiście jest jeszcze najważniejsza inwestycja – inwestycja w siebie, tak żeby na stare lata dalej być potrzebnym społeczeństwu (albo przynajmniej rodzinie), co umożliwi dalej zamienianie naszej wiedzy i doświadczenia na pieniądze do póki zdrowie pozwoli.

Osobiście nie rozumiem idei pracy całe życie żeby na starość nic nie robić, przecież po 30+ latach pracy jak przejdziesz na emeryturę, to nie będziesz potrafił się odnaleźć bez pracy.